Như các bạn đã biết Messari.io là một website nổi tiếng về các thông tin, hoạt động liên quan đến đầu tư crypto, lời khuyên đầu tư hay các tin tức mới nhất trên thị trường. Vừa qua Messari có xuất bản một luận án nhiều chủ đề về các xu hướng chính, con người, công ty và các dự án cần theo dõi trong không gian crypto vào năm 2022. Trong nội dung phần dịch này sẽ nói về các góc tối, lợi và hại của các cơ sở hạ tầng trong thị trường crypto nói riêng và thị trường tài chính nói chung.

CHƯƠNG 5: Market Infrastructure

Để bắt đầu, mọi người cần tìm hiều trước các khái niệm cơ bản này trước nhé!

Khái niệm cơ bản

- Quỹ ETF là gì? Quỹ hoán đổi danh mục (ETF, Exchange Traded Fund) là quỹ hoạt động mô phỏng theo sự biến động của một chỉ số tham chiếu như chỉ số chứng khoán, hàng hoá hoặc một loại tài sản nào đó. Giấy chứng nhận sở hữu một phần ETF của nhà đầu tư được gọi là chứng chỉ ETF. Quỹ ETF vừa mang đặc điểm của một quỹ đầu tư vừa mang đặc điểm của một cổ phiếu thông thường khi được niêm yết và giao dịch trên sàn chứng khoán.

- Bitcoin ETF là gì? Bitcoin ETF là một dạng đầu tư mô phỏng toàn bộ chỉ số Bitcoin của các công ty tạo nên. Nó gián tiếp theo dõi giá trị Bitcoin và được đem ra giao dịch trên thị trường chứng khoán. Những người đầu tư vào Bitcoin ETF sẽ không phải thực sự sở hữu bất kỳ Bitcoin nào, thay vào đó việc của họ chỉ cần làm là dự đoán giá của Bitcoin, tương tự như chứng khoán phái sinh hay như bạn sử dụng margin/future trên Binance vậy.

- Bitcoin future ETF là một sản phẩm tài chính được chính phủ quản lý cho phép nhà đầu tư gián tiếp tham gia vào thị trường Bitcoin mà không phải trực tiếp mua và lưu trữ Bitcoin. Gần tương tự như Bitcoin ETF, điểm khác biệt duy nhất giữa Bitcoin ETF và Bitcoin future ETF là Bitcoin Future ETF đi theo giá của hợp đồng tương lai Bitcoin thay vì giá thị trường của Bitcoin

- Spot Price hay giá giao ngay chính là mức giá hiện tại trên thị trường. Tại mức giá đó, các tài sản, hàng hoá có thể được mua hoặc bán ngay lập tức.

- Giá Hợp đồng tương lai (Futures Price) áp dụng cho giao dịch liên quan tới hàng hoá, tài sản sẽ được thực hiện tại một thời điểm nhất định trong tương lai.

- Grayscale Bitcoin Trust (GBTC) là mã cổ phiếu đại diện cho quỹ Bitcoin của Grayscale. Một số nhà đầu tư truyền thống không muốn đầu tư trực tiếp vào Bitcoin có thể mua GBTC – nhằm nắm giữ cổ phần trong quỹ BTC. Đây là một cách đầu tư gián tiếp cho nhà đầu tư trên thị trường chứng khoán

- NAV là gì? NAV là từ viết tắt của Net Asset Value tức là giá trị tài sản thuần. Chỉ số NAV đại điện cho giá trị thị trường của mỗi cổ phần của doanh nghiệp. NAV dùng để đánh giá giá trị tài sản công ty có tương xứng với thông tin và định giá hiện tại hay không.

- IOU là cụm từ viết tắt của “I Own You”. Đây là một hình thức mua bán đồng ICO tiềm năng trước khi nó lên sàn.

- Financial Stability Oversight Council (FSOC) là Hội đồng giám sát ổn định tài chính (FSOC). Đây là thuật ngữ được sử dụng trong lĩnh vực Luật SEC & cơ quan quản lý.

Bitcoin future ETF là trò thao túng do Nhà nước đứng sau

Bitcoin future ETF đã được phê duyệt vào giữa tháng 10 là một điều khủng khiếp đối với các nhà đầu tư không thuộc Phố Wall.

Mặc dù các khoản phí danh nghĩa chỉ từ 65-85 điểm cơ bản, nhưng có khả năng những tài sản độc hại này sẽ khiến các nhà đầu tư phải trả gần 5-10% / năm với chi phí ẩn do cấu trúc của chúng, sự biến động liên tục của bitcoin và xu hướng tăng giá dài hạn của xu hướng thị trường. Bloomberg thậm chí còn đi xa hơn khi lưu ý rằng “máy in tiền của tiền điện tử đã quay trở lại” vì các quỹ như ProShares ’BITO, Van Eck’s XBTF và Valkyrie’s BTF bắt buộc phải“ triển khai ” Bitcoin future ETF có hợp đồng dài hạn luôn được giao dịch ở mức giá cao hơn so với hợp đồng ngắn hạn. Khoản “chảy máu liên tục” đó dồn cho các nhà tạo lập thị trường Phố Wall với chi phí trực tiếp của các chủ sở hữu ETF.

Arthur Hayes có một bài đăng tuyệt vời về cách những thứ này hoạt động như sau.

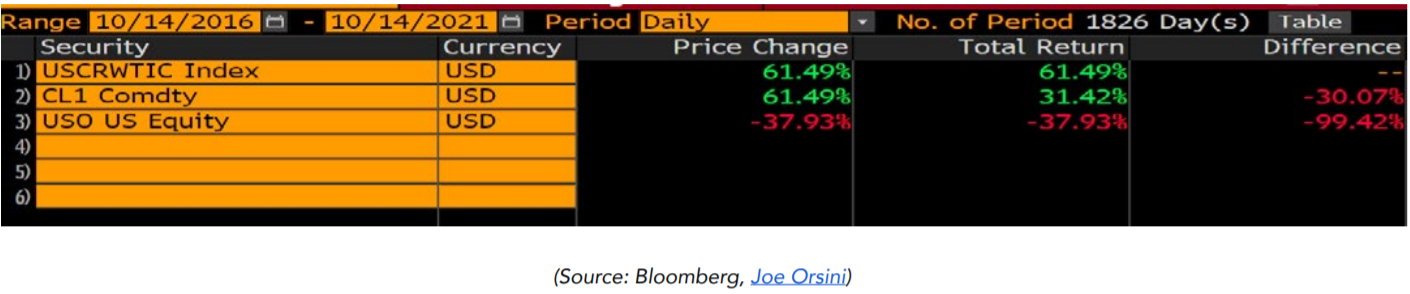

Cấu trúc hợp đồng tương lai này được cho là cần thiết đối với các quỹ ETF theo dõi hàng hóa vật chất như dầu, nơi mà việc phân phối tài sản cơ bản trở nên khó khăn hoặc không thể xảy ra (hãy nhớ lại sự tàn phá của năm ngoái khi giá dầu tương lai đi xuống do các vấn đề về chuỗi cung ứng và chi phí lưu kho chứ?). Nhưng một cấu trúc tương tự là điên rồ đối với một tài sản như bitcoin có cả thị trường giao ngay lành mạnh VÀ một cơ chế đơn giản mà qua đó các nhà đầu tư có thể lưu ký các hợp đồng tương lai đã được giải quyết về mặt vật lý: ví bitcoin! Từ Ngày 1, chúng tôi đã biết rằng các Bitcoin ETF mới là những kẻ thua cuộc. Chúng ta chỉ cần xem xét các ETF hàng hóa có cấu trúc tương tự để biết mức độ kém hiệu quả spot có khả năng đạt đến mức nào: Hợp đồng dầu tương lai USO ETF giảm 38% trong 5 năm qua so với mức tăng đột biến 62% của tài sản cơ sở.

Raoul Pal nói: “Phát hành Bitcoin future ETF là một bước đi tốt nhưng về cơ bản nó mang lại cho các quỹ đầu cơ một cơ hội kinh doanh chênh lệch giá lớn vì hợp đồng tương lai sẽ giao dịch với mức phí bảo hiểm lớn trong các giai đoạn tăng giá và họ có thể thu được những khoản lợi nhuận đó. Đây là thủ thuật thị trường tài chính cũ – bây giờ bạn phải thêm nhiều trung gian mới, tất cả đều tạo ra lợi nhuận – nhà cung cấp ETF, công ty thanh toán bù trừ, nhà môi giới tương lai, quản trị viên, kiểm toán viên, công ty luật, CME và các quỹ đầu cơ. Phố Wall giàu lên. Các nhà đầu tư nhỏ lẻ thua lỗ. Lần nữa.”

Trong cái rủi vẫn có cái may, Raoul đã đúng.

Phố Wall thích các sản phẩm mà họ có thể kiếm được lợi nhuận từ đó và ETF spot thì không làm được điều đó. Giống như những con heo rơi xuống đáy, liệu BITO (The ProShares Bitcoin Strategy ETF) và các cộng sự cuối cùng có thể khiến các ngân hàng tham gia vào hoạt động tiền điện tử không? Giao dịch cơ sở cung cấp tiền tự do mà họ có thể theo đuổi trong giới hạn quy định chặt chẽ của họ. Tôi cho rằng điều này có thể là một tích cực lâu dài? Trong khi đó, nếu bất kỳ ai ngoài các nhà môi giới chiến thắng, thì đó sẽ là người dùng nhỏ lẻ tại Coinbase, chứ không phải những người thua BITO / BTF / XBTF.

Ben Thompson cũng chỉ ra rằng ít nhất bây giờ chúng ta biết chi phí ròng của việc điều tiết: hàng trăm triệu USD chi phí thay đổi / sửa chữa đối với các sản phẩm không có ý nghĩa gì, ngoài việc chúng “có thể về mặt quy định”. Giải pháp thay thế chi phí thấp hơn cho sự điên rồ này, Các ETF giao ngay là những ETF mà Gary Gensler khó có thể sớm phê duyệt (xem Chương cuối), đây là một coda hoàn hảo cho một thập kỷ sai lầm về chính sách tiền điện tử của SEC.

Các nhà đầu tư trên thị trường công khai đã bỏ lỡ 1000 lần mức tăng giá trên thị trường bitcoin kể từ khi cặp song sinh Winklevoss lần đầu tiên nộp đơn đăng ký ETF giao ngay vào giữa năm 2013. Giờ đây, họ cũng có thể mất 10% một năm so với Phố Wall … với mức tăng thấp hơn nhiều. Bảo vệ nhà đầu tư, em yêu!

Tôi dự đoán rằng chi phí lớn nhất cho các sản phẩm này đều sẽ ở mức dưới 1%, nhưng chi phí ròng trên hợp đồng của chúng sẽ> 5% vào năm 2022 (độ tin cậy 75%).

Goldman Gary và Reg M Redemption

Một lý do cuối cùng khiến Gary Gensler là kẻ nói dối và lừa đảo khi nói rằng có bất kỳ lợi ích nào trong việc bảo vệ các nhà đầu tư nhỏ lẻ trên thị trường tiền điện tử liên quan đến sản phẩm Grayscale’s Bitcoin Trust / GBTC, sản phẩm này tiếp tục là sản phẩm bị hiểu lầm nhiều nhất trong tiền điện tử.

Tôi sẽ cố gắng hết sức để giải thích ngắn gọn cách thức hoạt động của nó, nhưng phần giải thích có thể dễ dàng dài 15 trang. Các thông tin về các quỹ đều được công khai, nhưng bạn cần phải tinh tế để biết những gì bạn đang xem trong hồ sơ.

Trước tiên, bạn cần hiểu biểu đồ tổ chức:

- GBTC là cổ phiếu công khai của Quỹ tín thác Bitcoin Grayscale dựa trên SPOT.

- Quỹ tín thác nắm giữ 40 tỷ đô bitcoin với mức phí hàng năm là 2%.

- Grayscale là nhà tài trợ của quỹ tín thác và tài trợ cho một nhóm các quỹ tín thác tương tự.

- Digital Currency Group là công ty mẹ (100% chủ sở hữu) của Grayscale.

Sau đó, bạn cần hiểu sự khác biệt giữa các sản phẩm của Grayscale và ETF thông thường.

Một ETF hàng hóa giao ngay bình thường (như GLD của vàng) có “những người tham gia được ủy quyền” (người môi giới) tạo và mua lại “giỏ” cổ phiếu bằng cách giao dịch tài sản cơ bản và cổ phiếu mà họ đại diện cho đến khi giá mỗi cổ phiếu bằng giá trị tài sản ròng cơ bản ( “NAV”).

Nếu nhu cầu về ETF nhiều hơn so với giá cơ bản trong ngày, giá cổ phiếu > NAV động thu hút các nhà môi giới mua bitcoin, tạo cổ phiếu mới bằng cách gửi bitcoin đó đến phương tiện ủy thác, sau đó bán cổ phiếu mới tạo trên thị trường mở.

Khi giá cổ phiếu < NAV, điều ngược lại sẽ xảy ra và nhà môi giới sẽ mua cổ phiếu để mua lại chúng bằng sự ủy thác và lấy lại bitcoin của họ. Những giao dịch bán và mua lại này diễn ra hàng ngày để đảm bảo giá thị trường của ETF phản ánh tài sản cơ bản trừ đi phí quản lý của nhà tài trợ.

Các quỹ tín thác Grayscale không như vậy.

Cổ phiếu GBTC mà bạn thấy ngày hôm nay, đã được tung ra thị trường thông qua một lỗ hổng trong luật chứng khoán cho phép người tham gia được ủy quyền của Grayscale (nhưng một chi nhánh khác của DCG, Genesis Global Trading) để huy động tiền cho sự ủy thác của nó từ các nhà đầu tư được công nhận, những người sau đó có thể lật GBTC mới được tạo cổ phiếu trên thị trường công khai (Thị trường OTC, không phải NYSE) sau khoảng thời gian sáu tháng thông qua một thứ gọi là Quy tắc 144. Trước đây tôi đã gọi đây là quasi-ETF hoặc side-door ETF hoặc Faustian Bargain. Nó trông giống như một quỹ ETF, nhưng thực tế là:

- Giao dịch công khai tấn công thị trường OTC trong chuyển động chậm sau 6 tháng chậm trễ

- Không có cơ chế đổi thưởng để lấy lại bitcoin của bạn bằng cách chuyển đổi các cổ phiếu cơ bản.

Điểm quan trọng cuối cùng như chúng ta sẽ thấy trong giây lát. Đó là một cách luân chuyển tiền.

Lỗ hổng của Quy tắc 144 đã mở đường cho các nhà đầu tư được công nhận đầu tư vào quỹ tín thác Grayscale sớm, sau đó chuyển chúng sang nhỏ lẻ với các khoản phí bảo hiểm lớn sau thời gian khóa sổ. Trong một thời gian dài, nhu cầu về các phương tiện giao dịch bitcoin được giao dịch công khai đã vượt quá nguồn cung và cổ phiếu GBTC là trò chơi duy nhất trong thị trấn, trong khi SEC lôi kéo các đề xuất ETF khác. Phần thưởng thị trường công khai lâu dài này là một cơ chế khởi động tuyệt vời cho các quỹ tín thác của Grayscale và các nhà đầu tư ban đầu đã kiếm được một số tiền đáng kinh ngạc từ chênh lệch giá. Tổng cộng hàng tỷ USD với chi phí nhỏ lẻ và với sự ủng hộ ngầm của SEC.

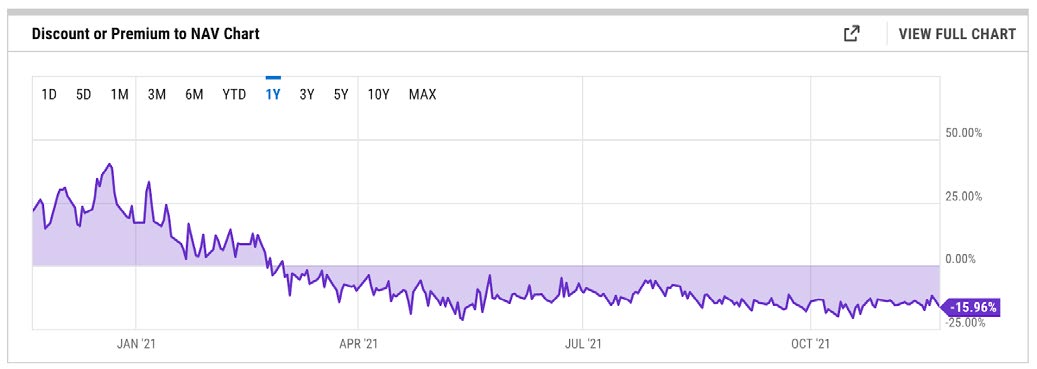

Phí bảo hiểm GBTC tồn tại lâu hơn RẤT NHIỀU so với dự kiến của hầu hết mọi người. Nhưng khi bitcoin được tiếp cận dễ dàng hơn nhiều với tư cách là một nhà đầu tư tổ chức, giao dịch Grayscale quá nhiều đã chuyển sang tiêu cực. Cổ phiếu mới được tạo ra tràn ngập thị trường trong Q1 và hiện chúng tôi đang có một đợt giảm giá sâu, dai dẳng.

Hãy nhớ rằng, nếu đây là một ETF thực sự, thì khoản phí bảo hiểm sẽ không tồn tại và các nhà đầu tư được công nhận sẽ không thể bán phá giá cho các nhà đầu tư nhỏ lẻ trong nhiều năm. (Strike 1, SEC.) Điều đó cũng có nghĩa là khoản chiết khấu lớn (và hiện có thể là vĩnh viễn) của quỹ tín thác đối với NAV sẽ đóng lại qua đêm vì các nhà đầu tư sẽ chọn mua lại cổ phiếu GBTC lấy bitcoin với niềm tin có giá trị cao hơn 15% trên thị trường giao ngay , và sẽ làm như vậy một cách hợp lý cho đến khi khoảng cách NAV thu hẹp. Việc Ủy ban từ chối phê duyệt ETF giao ngay tiếp tục trừng phạt các nhà đầu tư đang bị mắc kẹt trong việc chờ đợi lợi tức NAV có thể không bao giờ đến và hiện phải trả khoản phí hàng năm là 2% từ Grayscale. (Strike 2, SEC.)

Tuy nhiên, vẫn có một con đường thứ ba và một lối thoát cho các nhà đầu tư Grayscale!

Trong khi Grayscale không thể thực hiện “chào bán liên tục” cổ phiếu mới VÀ đưa ra chương trình mua lại đồng thời (họ đã bị … SEC tát vì làm như vậy vào năm 2016 !!!), họ có thể theo đuổi một thứ gọi là mua lại Reg M ngay bây giờ. họ đã tạm dừng các sáng tạo cổ phiếu mới trong bối cảnh GBTC giảm giá.

Vấn đề – và bạn chính xác nếu bạn đã dự đoán trước một cú lộn xộn và bỏ lỡ Strike 3 cho SEC ở đây – là Grayscale CÓ THỂ theo đuổi điều này bất cứ lúc nào, nhưng không có nghĩa vụ theo đuổi việc mua lại Reg M, đặc biệt là trong thời gian dài vì họ cũng đang theo đuổi chuyển đổi ETF, mà họ đã thực hiện lần thứ hai mà ETF dựa trên tương lai đã được phê duyệt vào tháng 10.

Grayscale đang nói một cách hiệu quả về một số điều đúng, nhưng không phải là toàn bộ sự thật: “chúng tôi đã gặp rắc rối với chương trình mua lại Reg M vào năm 2016, đó là lý do tại sao chúng tôi đã đình chỉ nó” và “thanh khoản có sẵn cho các nhà đầu tư GBTC công khai thị trường và chúng tôi đang cố gắng thu hẹp khoảng cách NAV bằng cách chuyển đổi quỹ tín thác thành ETF. ”

Đó là sự thật, và họ là đường lối của đảng, nhưng toàn bộ sự thật là có thể có một chương trình chuộc lỗi, nhưng họ chọn không theo đuổi một chương trình.

Grayscale xem AUM của họ là đòn bẩy hoạt động so với SEC trong âm mưu chuyển đổi ETF, nhưng quan trọng hơn, họ xem nó như một món mồi ngon được đảm bảo hàng tỷ USD và vốn vĩnh viễn dựa trên cấu trúc Hotel California hiện tại của BIT. Grayscale với tư cách là nhà tài trợ của BIT là người đưa ra quyết định cuối cùng khi nói đến việc liệu họ có:

- Nộp hồ sơ chuyển đổi ETF (họ đã làm)

- Theo đuổi chương trình đổi thưởng Reg M (họ sẽ không)

- Thanh lý các quỹ tín thác của nó (vâng, đúng)

Trong khi đó, mọi giao dịch mua lại GBTC của DCG-Grayscale không phải là một dấu hiệu của sự tự tin, vì nó là sự chuyển dịch tiền từ túi này sang túi khác để tránh sự tức giận của cổ đông. Họ không có bất kỳ động cơ nào để cho phép đổi quà.

Bạn có thể đổ lỗi cho họ?

SEC đang ngủ quên ở đây và Gensler đã đồng lõa trong việc cho phép khoảng cách 6-10 tỷ USD giữa GBTC và NAV của quỹ tín thác vẫn tồn tại. Grayscale “theo đuổi” một ETF mà họ biết sẽ không đến từ SEC này với mức độ khẩn cấp 0%. “Chúng tôi sẽ không mua lại cho đến khi SEC phê duyệt ETF” là một cuộc thương lượng thông minh về con tin khi họ đang đối phó với một nhà nghiên cứu định hướng quang học như Gensler, người sẽ không phải đối mặt với phản ứng dữ dội từ báo chí vì hành vi ném đá của mình. Điều này quá phức tạp để lừa dối mọi người, vì vậy các nhà đầu tư thua lỗ, trong khi Gensler và Grayscale giành chiến thắng.

Điều đó đưa chúng ta đến “tin tức” thường xuyên trong năm nay từ DCG và các thông báo của họ về ủy quyền mua lại GBTC. (Tại thời điểm viết bài, họ đã chấp thuận 1 tỷ USD , mặc dù họ chỉ thực hiện ~ 400 triệu USD giao dịch.) Đây không phải là chủ nghĩa anh hùng, đó là một lựa chọn không rủi ro.

Các nhà đầu tư tự ý nghĩ rằng DCG có thể thu hẹp khoảng cách NAV (không thể với quy mô của quỹ tín thác), nhưng điều thực sự đang xảy ra là:

- a) ETF chuyển đổi và GBTC trở lại ngang bằng, DCG nhận ra lãi GBTC

- b) AUM ở đó và DCG * tự thanh toán * (thông qua Grayscale) phí quản lý 2% đối với cổ phiếu GBTC của mình

- c) Cuối cùng họ cũng triển khai chương trình đổi thưởng Reg M hoặc thanh lý BIT và lấy lại số bitcoin bằng mệnh giá.

Sau khi tôi viết về điều này vào tháng trước, một luật sư đã chỉ ra rằng “những tình huống này luôn phải ra tòa, chắc chắn có thể xảy ra, đặc biệt nếu Grayscale tiếp tục thu phí trong khi không làm gì với việc giảm giá. Hãy nhớ rằng họ có nghĩa vụ ủy thác đối với quỹ tín thác. ” Được rồi, tốt thôi, nhưng hãy nhớ rằng họ có thể tranh luận rằng họ ĐANG thực hiện các bước để thu hẹp khoảng cách thông qua mua lại và ứng dụng ETF. Họ có thể không thể chạm tới về mặt đó. Nhưng tôi nghĩ rằng mọi người nên cảnh báo các nhà đầu tư mới hơn về tính độc hại của các quỹ tín thác mới hơn của Grayscale, vốn có xu hướng hoạt động tồi tệ hơn.

Dự đoán: Barry Silbert là Gary Gensler’s Daddy. (Tin cậy 100%) Grayscale thắng và tiếp tục chế nhạo SEC. Các nhà đầu tư thua lỗ khi GBTC giao dịch với mức chiết khấu trung bình 15% + so với NAV (độ tin cậy 75%) mà không có chương trình Reg M hoặc ETF (độ tin cậy 95%).

(Bằng chứng khác cho thấy Barry là bậc thầy về thị trường thứ cấp và sự bất cân xứng về thông tin và pháp lý của nó là mức định giá 10 tỷ USD Mỹ gần đây của DCG, giống như một khoản chiết khấu 60-70% cho một công ty bỏ ra gần 1 tỷ USD EBITDA hàng năm, với hàng tỷ USD bảng cân đối kế toán.)

Khoản dự trữ cho vay

Điều này khiến tôi khó chịu khi viết, nhưng các quy định về stablecoin và sản phẩm cho vay sẽ là một điều tốt cho ngành. Chúng tôi đã đánh mất vị thế cao của mình khi chúng tôi bắt đầu thấy một số tài sản phát hành stablecoin và những người cho vay đã nhập liệu trên bảng cân đối kế toán trong năm nay, bao gồm cả cổ phiếu Grayscale!

Tether có thể nắm giữ quá nhiều tài liệu thương mại (xem phần sau của chương này), nhưng tài sản của BlockFi có thể được mở rộng hơn. Tôi sẽ chọn chúng vì:

a) Tôi có tài sản ở đó, vì vậy tôi nghĩ rằng nó an toàn.

b) Chúng đã nằm trong ngưỡng quy định rồi (vì vậy chúng có liên quan)

c) Chúng bị bắt quả tang trong một giao dịch chống đỡ tồi tệ (vì vậy bạn có thể thấy đây không chỉ là lý thuyết)

d) Chúng được lý tưởng hoá rất tốt (vì vậy những gợi ý về tình trạng mất khả năng thanh toán là không đáng tin cậy)

e) Đây là tất cả thông tin công khai.

Đây là những gì chúng ta biết về BlockFi trong Q1 …

Vào tháng 1, Block đã báo cáo rằng BlockFi chỉ đạt doanh thu 100 triệu USD vào năm 2020, với ~ 30 triệu USD đến từ phí bảo hiểm GBTC trong giao dịch Grayscale và ~ 55 triệu USD từ các tổ chức cho vay. BlockFi là một trong hai công ty (cùng với Three Arrows Capital), người đã đánh sập giao dịch Grayscale đủ mạnh để kích hoạt tiết lộ 13G với SEC. Đến ngày 11 tháng 2, BlockFi có trên 1,7 tỷ USD cổ phiếu GBTC và mức tăng chưa thực hiện ~ 150 triệu USD . Vài ngày sau, giá GBTC bắt đầu giảm 25% trong hai tuần so với NAV. Bất kể số tiền chính xác nào mà Blockfi không thể giải phóng trong khoảng thời gian đó ngay lập tức biến thành khoản lỗ chưa thực hiện 100-150 triệu USD.

Công ty đã công bố vòng Series D trị giá 350 triệu USD chỉ vài tuần sau đó. Sự trùng hợp hay sự tăng cường khả năng thanh toán? Tôi nghĩ là trước đây, nhưng thông báo chắc chắn đã được theo dõi nhanh chóng.

BlockFi có phải chịu trách nhiệm chính cho việc cuối cùng phá vỡ giao dịch Grayscale không? Đây là một lời giải thích hợp lý cho những gì đã xảy ra vào tháng Hai:

Khi phí bảo hiểm GBTC thu hẹp và chi phí cơ hội tăng lên, nhóm rủi ro BlockFi đương nhiên sẽ muốn cắt giảm vị thế. Với mức độ phơi bày quá lớn của BlockFi (hãy nhớ rằng khoản nợ này sẽ chỉ TĂNG TRƯỞNG với giá bitcoin tăng cao), việc rút bớt cổ phần của họ có thể gây ra tình trạng bán tháo dữ dội dưới đường mendoza NAV, cho đến khi nhóm rủi ro BlockFi cảm thấy thoải mái khi nhập dữ liệu vị trí dưới mức này và thực hiện một chiến lược để xóa phần còn lại của khoản đầu tư xấu.

Thật vậy, vào ngày 24 tháng 6, BlockFi đã vượt ra khỏi ~ 45% vị trí của mình, có nghĩa là họ vẫn có thể sở hữu GBTC dưới mức trị giá hàng tỷ USD , mà họ nắm giữ với mức lỗ 10% chưa thực hiện, cộng với 2% quản lý Grayscale, cộng với lãi suất người gửi tiền của BlockFi.

BlockFi sẽ tồn tại và bảng cân đối kế toán của họ có thể hấp thụ cú sốc ngay cả khi vị thế bị thua lỗ hoàn toàn. Có lẽ bây giờ BlockFi đã hoàn toàn không tham gia giao dịch (tôi nghi ngờ điều đó) và / hoặc nó có nhiều thứ hơn là bù đắp cho vụ đặt cược tồi tệ với các cược DeFi khác và cho vay tổ chức. Tuy nhiên, thực tế vẫn là việc tiết lộ tài chính trên hồ sơ của * bên thứ ba * để làm nổi bật rằng đây thậm chí còn là một rủi ro tiềm ẩn đối với công ty cho vay tiền điện tử trị giá 10 tỷ USD với 500 nghìn khách hàng nhỏ lẻ hiện nay. (Nó cũng nhấn mạnh thách thức mà GBTC sẽ phải đối mặt trong việc thu hồi NAV. Cá voi sẽ ăn khoản phí 2% và cầu nguyện cho sự chấp thuận của ETF hoặc bán số tiền trả lại ở trên, chẳng hạn như 90% NAV.)

Bây giờ chúng ta đã biết về nhà máy sản xuất xúc xích, có thể hơi nhân đạo khi nói rằng các sản phẩm cho vay tiền điện tử ngày nay giống với các quỹ thị trường tiền tệ – ít nhất thì BlockFi cũng rủi ro hơn nhiều – điều này không làm cho các quy định về cho vay và stablecoin trở nên điên rồ như vậy.

Matt Levine đã có bài viết hay nhất về vấn đề này với Coinbase Lend, và nhận định rõ nét:

“Nhìn này, tôi hiểu rồi. Từ quan điểm của Coinbase, của khách hàng và của hầu hết những người bình thường quan tâm đến tiền điện tử: Mọi người muốn cho vay Bitcoin của họ. Nó không giống như một sự bảo mật. Thật là khó chịu và cổ xưa khi một vụ án của Tòa án tối cao năm 1946 nói rằng nó là…đây không phải là cổ phiếu hoặc trái phiếu hoặc “ghi chú” hoặc “hợp đồng đầu tư” hoặc IOU cá nhân hoặc khoản vay hợp vốn. Đó là tài khoản ngân hàng được thế chấp hoàn toàn với tỷ lệ dự trữ 100%. Các ngân hàng giữ tiền của bạn, sử dụng nó để tài trợ cho các khoản vay, trả lãi cho bạn, trả lại cho bạn ngay cả khi khoản vay không trả được, tất cả mọi thứ đều liên quan đến bạn, v.v. Đó chỉ là một tài khoản ngân hàng ”.

Như tôi đã nói trong chương trước, chúng ta phải giữ vững lập trường! Hơi ngớ ngẩn khi lưu trữ hàng tấn rủi ro trên bảng cân đối kế toán của bạn; điều đó có thể gây ra các vấn đề lớn về khả năng thanh toán; không bao giờ tiết lộ thành phần của dự trữ hoặc sổ cho vay của bạn; và sau đó không mong đợi phản hồi từ các nhà hoạch định chính sách. Chúng tôi cần bằng chứng về các khoản dự trữ cho người cho vay và người giám sát.

Tôi nghĩ rằng tôi đã đề cập đến vấn đề này trong phần cuối, nhưng tôi nghĩ các nhà cho vay tiền điện tử sẽ phải đối mặt với các quy định khó khăn trong năm nay. Các sàn B2B (về cơ bản là những người cho vay chứng khoán) sẽ ổn, nhưng những người chơi cho vay nhỏ lẻ có thể không được chào đón ở Hoa Kỳ vào cuối năm.

CeFi vs. TradFi

Tôi vẫn không nghĩ rằng mọi người thực sự hiểu được nó. Các ngân hàng, các sàn giao dịch hợp pháp, các nhà quản lý tài sản lớn … tất cả họ đều có thể tham gia vào tiền điện tử và có lẽ sớm muộn hơn với nhiều loại dịch vụ. Nhưng trò chơi về cơ bản đã kết thúc.

Không cần đến các cuộc đàn áp bừa bãi, lập hồ sơ các giao dịch mua bán và sáp nhập hoặc điều gì đó tương tự, các công ty “CeFi” của tiền điện tử đã chiến thắng và sẽ không nhượng lại khách hàng tiềm năng của họ cho Phố Wall. Những rủi ro pháp lý tương tự hiện hữu trong ngành khiến các tổ chức TradFi phải đứng ngoài lề, ngăn cản họ phát triển kiến thức thể chế và cơ sở vốn con người để cạnh tranh lâu dài trong các dịch vụ tài chính tiền điện tử được quản lý.

Chắc chắn, sẽ có các nhóm đổi mới như các công ty, các quan chức điều hành tiền điện tử và thông cáo báo chí (Chúa đợi cho đến khi bạn thấy thông cáo báo chí!), Nhưng các công ty tiền điện tử chỉ đơn giản là lớn hơn, nhanh hơn, năng nổ hơn và không bị lung lay bởi sự phân tâm của việc duy trì tuổi 50 cơ sở hạ tầng TradFi song song. Nhóm nhân tài cũng chỉ di chuyển theo một hướng … sang tiền điện tử, nơi chúng ta vẫn còn sớm trong quá trình di chuyển nhiều thập kỷ của tài năng tài chính, kỹ thuật và sáng tạo sang tiền điện tử.

Các nhà đầu tư sẽ không đến Goldman để vay OTC trước khi họ đến Genesis, công ty đã cho vay 100 tỷ USD trong vòng chưa đầy 2,5 năm. Họ không chọn CME qua Binance hoặc FTX cho hợp đồng tương lai. Họ thậm chí còn không nhìn vào Fidelity trước khi họ nhìn vào Coinbase Institutions (hiện chiếm 10 trong số 100 quỹ đầu cơ hàng đầu là khách hàng) và Fidelity được cho là tốt nhất trong số những người chơi kế thừa khi nói đến sự đổi mới tiền điện tử. FDIC sẽ sử dụng Anchorage để quản lý các khoản thanh lý ngân hàng có trật tự.

Đã hết.

Chúng tôi không mắc kẹt khi chờ các tổ chức đến, chúng tôi là những kẻ man rợ ở cổng ăn hết bữa trưa của họ. (Tôi viết với vẻ hài lòng khi nghĩ đến từng nhân viên ngân hàng cổ điển “blockchain không phải bitcoin” năm 2015 với mái tóc bóng mượt với mỗi lần giành được chiến thắng của tôi.)

(Thông điệp gửi đến những người nổi dậy trong TradFi: đừng để sự cứng rắn của tôi làm bạn nản lòng! Thật thông minh khi giúp chúng tôi đưa tiền điện tử vào các tổ chức của bạn! Bạn sẽ là một anh hùng nội bộ, bạn sẽ nhận được một phần thưởng lớn, sau đó bạn sẽ được thăng chức – khi bạn quyết định rời đi và tham gia vào một công ty tiền điện tử. Hãy nhớ rằng: bạn đang đóng cho vai trò tiếp theo của mình trong DeFi.)

CEX Ed

Sự tăng trưởng của sàn giao dịch phi tập trung đã trở nên tồi tệ. Các giao thức này thường mang lại trải nghiệm người dùng (phạm vi tài sản, khả năng truy cập) tốt hơn so với các đối tác tập trung của chúng và chúng đã làm rất tốt trong việc thu hút thanh khoản từ sàn giao dịch toàn cầu (Chainalysis nói rằng ~ 200 đến ~ 650 CEX đóng cửa hàng năm so với năm trước). Động lực DEX sẽ vẫn tồn tại đối với các tài sản dài hạn và các công cụ tổng hợp mới cũng vậy, vì theo định nghĩa, các thị trường phi tập trung xây dựng dựa trên mã nguồn mở sẽ rộng hơn và năng động hơn so với các đối tác tập trung của chúng.

Chúng tôi có cả một chương dành riêng cho DeFi và chúng tôi sẽ trò chuyện nhiều hơn về DEX trong chương 7. Hiện tại, chúng tôi sẽ gắn bó với các sàn giao dịch tập trung khổng lồ của tiền điện tử.

Ngày nay, về cơ bản có ba cấp. 3 sàn giao dịch “cấp bậc GOD” hàng đầu là Coinbase, Binance và FTX, nơi tính ưu việt có thể sẽ giảm xuống đối với các sản phẩm mới và chiến thắng theo quy định. Sau đó, có Kraken, Huobi, Kucoin, Gemini, OKEx và Bitfinex trong nhóm “tăng số lượng”, nhưng “vẫn có thể thống trị” nếu bất kỳ ai trong số 3 người hàng đầu sụp đổ hoặc đình trệ. Có thể sẽ có một sự chuyển động lành mạnh trong nhóm này, nơi thị phần và dòng tiền đang giảm. Cũng sẽ có những sàn chiến thắng trong khu vực: Upbit ở Hàn Quốc, bitFlyer ở Nhật Bản, Bitso ở LatAm, Coinswitch Kuber ở Ấn Độ, Luno ở Châu Phi, v.v.

Tôi sẽ chỉ đề cập đến ba sàn giao dịch hàng đầu ở đây. Nếu bạn không thích điều này, thì bạn có thể viết cuốn sách cuối năm của riêng mình.

Coinbase hiện có phạm vi bảo hiểm của nhà phân tích, nếu bạn muốn tìm hiểu thêm về họ cụ thể. Tôi cũng đã đề cập đến một số ưu điểm của họ trong phần Emilie Choi. Tăng trưởng đáng kinh ngạc, lợi thế của động cơ đầu tiên, “tiếp thị miễn phí” từ trạng thái của họ là IPO tiền điện tử đầu tiên, vốn cổ phần thanh khoản mà họ có thể vung tiền vào các vụ mua lại tích lũy bổ sung (họ đã chứng minh là sinh lợi cao với cơ sở người dùng đã cài đặt của họ), định vị quy định ổn định nhất trong số các sàn giao dịch hàng đầu hiện nay. Nhưng đó là sáng kiến Web3 của họ có thể thú vị nhất. Tôi đang theo dõi các kế hoạch Ví Coinbase và DAO của họ, chưa kể đến thị trường NFT sắp tới của họ.

Binance là người chơi thú vị nhất, chưa kể đến lớn nhất, trong số Big 3. Có thể nói là quá lớn để thất bại, nhưng họ chắc chắn phải làm việc để làm sạch hình ảnh quy định của mình. Họ đã bị săn đuổi trên khắp thế giới trong khoảng năm qua và CZ có vẻ như là một chàng trai cuối cùng đã sẵn sàng ổn định cuộc sống sau một thời gian hoạt động tốt với tư cách là một cử nhân pháp lý. Tôi cá là Binance có lẽ cần phải chấp nhận một nhà đầu tư như chính phủ vào thời điểm này? Singapore, có thể? Chúng quá lớn nên có thể cần phải thực hiện các biện pháp khắc phục theo quy định thông qua hiệp ước so với đàm phán riêng. Sự phức tạp về quy định đã giữ cho hiệu suất của công ty phần nào nằm trong tầm ngắm (nếu điều đó có thể xảy ra?) Mọi người đã nói về Coinbase và FTX trong năm nay, trong khi token BNB, một cổ phần ẩn chỉ trong 20% lợi nhuận của sàn giao dịch * đã vượt qua 100 tỷ USD trong lần đầu tiên vốn hóa thị trường vào mùa thu này. (* Đừng lo lắng cho tôi. Tôi biết.)

Tuy nhiên, nếu bạn muốn biết vấn đề đang hướng đến, tôi sẽ chú ý FTX. Rất nhiều giấy mực đã được đổ dồn khi viết về Sam Bankman-Fried trong năm nay. Thật tuyệt vời. Người giàu nhất dưới 30. Người vị tha hiệu quả. Kẻ mạo danh Sizechad. Thành thật mà nói, nó rất xứng đáng. FTX phát triển với một tốc độ khác của thế giới và đã xây dựng một doanh nghiệp trị giá 25 tỷ USD trong vòng chưa đầy ba năm với dưới 100 nhân viên. Họ là công ty phát triển nhanh nhất mọi thời đại, trước Coinbase, Stripe và thậm chí là Binance, và họ đã làm được điều đó trong thị trường trao đổi tiền điện tử cạnh tranh tàn nhẫn. Dưới đây là cách họ thực hiện chỉ trong 10 bước đơn giản!

- Tận dụng vốn và tín dụng đường phố để trở thành một trong những nhà giao dịch hàng đầu trên BitMEX.

- Tạo dựng thị trường trong thời kỳ khởi nghiệp của FTX với sàn hỗ trợ chị em của bạn.

- Xây dựng sản phẩm cho các nhà giao dịch bởi các nhà giao dịch – những thứ như token đòn bẩy và cổ phiếu được mã hóa.

- Sử dụng token để khuyến khích khách hàng có được sớm vì chi phí chuyển đổi cao.

- Mua nền tảng giới thiệu trên thiết bị di động lớn nhất hiện có trong Blockfolio.

- Trở thành nhà tài trợ lớn thứ hai trên thế giới cho chiến dịch của Tổng thống tương lai.

- Chi 500 triệu USD đáng kinh ngạc cho hoạt động tiếp thị thể thao để xây dựng nhận thức về thương hiệu.

- Chọn đúng blockchain Layer 1 để giúp mở rộng hệ sinh thái DeFi xung quanh (Solana).

- Sử dụng điều đó để trở thành một vị thần cho các bitcoin sớm tập hợp bên ngoài Ethereum.

- Tăng số tiền đáng kinh ngạc với mức tăng đáng kể.

Nếu Web3 khiến mọi người trở thành nhà đầu tư, thì FTX và các cộng sự muốn sở hữu sàn giao dịch quy mô internet. Ít nhất một trong số họ sẽ nhận ra tầm nhìn đó. Đến năm 2030, chúng ta sẽ thấy một sàn giao dịch tiền điện tử nghìn tỷ USD.

Tiền điện tử chứng khoán (và ILOs)

Vẫn đang chờ đợi con chuột đó, Gensler, để nhóm của anh ấy chấp thuận bất kỳ ATS nội bộ nào của sàn giao dịch tiền điện tử thay vì tiếp tục vu khống những người nộp đơn của nó. Trong khi đó, chỉ có một nền tảng “chứng khoán kỹ thuật số” đáng chú ý, Republic Crypto.

Mới ra mắt Series B trị giá 150 triệu USD, Republic có vẻ quan tâm đến việc xây dựng một nền tảng giao dịch thứ cấp cho chứng khoán kỹ thuật số, một thứ có thể trở nên thú vị hơn khi định giá của công ty tư nhân tăng đến mức kỷ lục và quy trình giao dịch thứ cấp chỉ được công nhận được chuẩn hóa. Họ cũng đáng xem vì họ có thể là người thụ hưởng chính trong các tình huống ngày tận thế mà hầu hết các dự án tiền điện tử được coi là chứng khoán. Giám đốc điều hành Kendrick Nguyễn đã không trốn tránh thực tế đó: “mọi thứ Republic làm, mọi thứ chúng tôi chạm vào, chúng tôi coi chúng như chứng khoán nói chung và phù hợp với chúng theo khuôn khổ hiện hành của luật chứng khoán Hoa Kỳ.”

Tuy nhiên, đó là một sản phẩm mới khác của Republic mà tôi quan tâm hơn: các dịch vụ kiện tụng ban đầu. Nếu mối đe dọa đối với tiền điện tử chủ yếu đến từ các nhà quản lý FSOC, thì việc tạo quỹ để phản công không ngừng thông qua các vụ kiện có thể là cách sử dụng vốn hiệu quả hơn là tài trợ cho chiến dịch.

Bagholders (and Stakers)

Lưu ký là nơi giao nhau trên con đường giữa tiền điện tử và TradFi. Việc nắm giữ tiền của khách hàng mở ra cánh cửa cho việc đặt cược, cho vay, tạo lập thị trường, tham gia quản trị và hơn thế nữa. Đó là một lĩnh vực rõ ràng mà các công ty tiền điện tử nên (và được) quản lý. Hầu hết các hoạt động M&A mà chúng ta sẽ thấy trong số những người tham gia TradFi đối với tiền điện tử trong những năm tới sẽ bị tạm giữ và hầu hết các nhà đầu tư và người tham gia mạng mà chúng ta sẽ thấy khi tham gia vào nền kinh tế tiền điện tử sẽ chọn lưu ký được lưu trữ thay vì tự lưu ký để đảm bảo an toàn và Bảo vệ.

Những người giám sát chuyên nghiệp như Anchorage, BitGo, Fireblocks và Ledger gần đây đều trở thành kỳ lân khi lãi suất quỹ truyền thống bùng nổ. Coinbase Cloud (cơ sở hạ tầng Bison Trails) cho thấy thị trường dịch vụ đặt cược và làm các nodes được lưu trữ sinh lợi khủng khiếp như thế nào đối với những nhóm này. Họ đã kiếm được 80 triệu USD trong doanh thu chỉ trong quý 3 và các công ty cơ sở hạ tầng khác như Blockdaemon, Figment và Alchemy đã huy động được số tiền lớn để làm theo.

Rủi ro của lưu ký tập trung thấp hơn so với cái nhìn đầu tiên. Coinbase nắm giữ 10% tổng số bitcoin còn tồn đọng, nhưng một nửa trong số đó là do nó đóng vai trò là người giám sát Bitcoin Trust của Grayscale. Để so sánh, Ledger được ước tính “nắm giữ” 15% tổng số tiền điện tử. Vì vậy, các tài sản được tự quản lý thông qua ví phần cứng của công ty, làm lu mờ tài sản của sàn giao dịch tập trung lớn nhất đang được lưu ký bằng một mức lợi nhuận hợp lý. Trên quy mô lớn, tôi đoán chúng ta có thể sẽ thấy sự phân chia 50-50, nơi người tiết kiệm giữ các khoản đầu tư lớn vào tài khoản lưu ký hoặc bán lưu ký (nhiều dấu hiệu) và giữ quyền sở hữu đối với các khoản nắm giữ có tính thanh khoản năng động hơn của họ trong một cái gì đó giống nư tài khoản séc.

Coinlist: Nền tảng phát hành token toàn cầu (Ngoại trừ Mỹ và Triều Tiên)

Tôi biết bạn đang nghĩ “dừng lại, dừng lại, anh ta đã chết” khi nói đến Gary Gensler và SEC của anh ta, nhưng tôi sẽ tiếp tục cuộc tấn công của mình cho đến khi anh ta và tay sai của anh ta ngừng tấn công những người đổi mới trong tiền điện tử, và nói sự thật về cơ sở của thị trường. Họ đã vượt qua ranh giới từ ngây thơ sang cố ý gây hiểu lầm và ai đó cần phải chỉ ra những lời nói dối.

Tiếp theo: ICOs và hiệu suất lịch sử của chúng.

Ủy viên Caroline Crenshaw đã tích cực vận động chống lại Cảng An toàn Peirce gần đây. Cô ấy tuyên bố rằng sự hưng phấn của ICO năm 2017 sẽ “thậm chí còn tồi tệ hơn” nếu Luật che giấu an toàn có hiệu lực. “ICO và các dịch vụ tài sản kỹ thuật số khác đã huy động được hàng tỷ USD từ các nhà đầu tư, nhưng hầu hết không bao giờ thực hiện đúng lời hứa của họ,” cô cảnh báo mà không có bằng chứng. Tuy nhiên, hãy cho cô ấy lợi ích của sự nghi ngờ. Đó là một luận điểm hợp lý vì hầu hết các công ty khởi nghiệp cũng đều thất bại.

Toàn bộ thị trường đã hoạt động như thế nào?

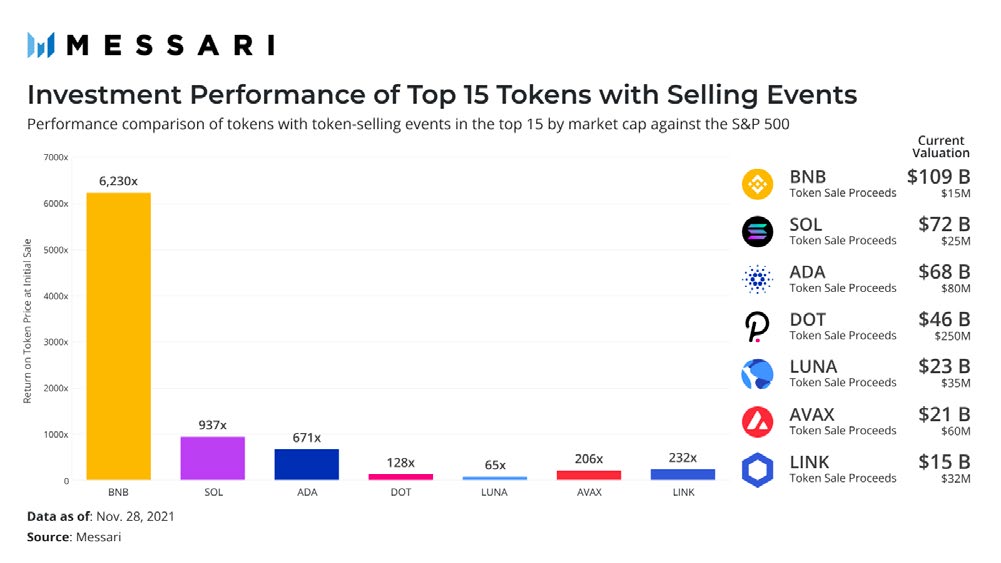

Chà, việc bán token đã thực sự hoạt động tốt hơn với tư cách là một loại hình đầu tư so với S&P – hơn cả mức độ lớn. Doanh số bán token đã tăng khoảng 20 tỷ USD mọi thời đại. Riêng Binance (BNB) đã phân phối gấp 5 lần trên toàn bộ khoản đầu tư ban đầu đó. Đây là phép toán thực tế cho bảy dự án bán tôken trong 15 dự án hàng đầu theo vốn hóa thị trường.

Đó là 350 tỷ USD tạo ra giá trị chỉ trên 500 triệu USD vốn đầu tư … quá đủ để bù đắp cho tất cả những người thua cuộc gần 20 lần. Và điều đó không bao gồm 550 tỷ USD giá trị thị trường của Ethereum được tạo ra chỉ với 18 triệu USD từ tiền thu được từ crowdsale vào năm 2014. Đối với doanh số bán token hoạt động kém hiệu quả và / hoặc hoàn toàn không phân phối và / hoặc hoàn toàn là trò gian lận, một Luật Che giấu An toàn tốt sẽ biến những điều này các trường hợp “chứng khoán chưa đăng ký” liên tục thành các trường hợp gian lận nghiêm trọng.

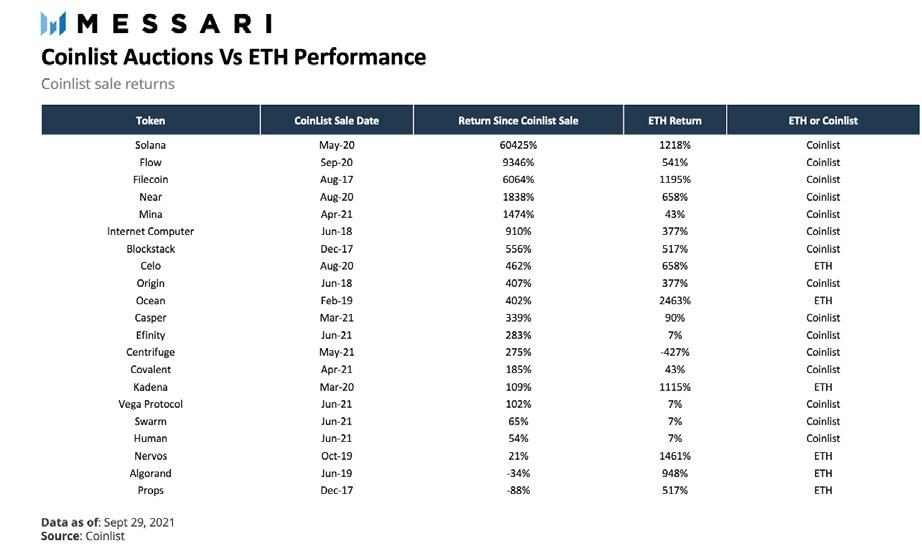

Thật vô nghĩa khi tuyên bố rằng các token là một loại có hại cho các nhà đầu tư. Nếu có bất cứ điều gì, chúng được coi là bản cáo trạng của SEC. Các nhà đầu tư muốn và cần các lựa chọn thay thế cho thị trường chứng khoán ngày nay. Việc tham gia vào nền kinh tế token – chỉ với bất kỳ mức độ đa dạng hóa nào – trong lịch sử đã tạo nên những người chiến thắng. Hãy xem phân tích gần đây của Mason về doanh số bán hàng trên CoinList, điều này cũng đưa ra lời chế giễu những tuyên bố của Crenshaw. Mặc dù Hoa Kỳ được liệt kê bên cạnh Triều Tiên trong danh sách các quốc gia bị loại trừ vì tham gia vào hầu hết các giao dịch bán hàng của Coinlist, đây là cách mà 100 USD đầu tư cho mỗi giao dịch trong số 20 giao dịch đầu tiên của họ sẽ thực sự hoạt động:

Câu hỏi duy nhất trong phân tích này là liệu các khoản đầu tư trên Coinlist có vượt trội hơn ETH với tư cách là một khoản đầu tư hay không, chứ không phải liệu nó có mang lại lợi nhuận tích cực hay không. Trong khoảng thời gian được đánh giá, chỉ có hai token được giao dịch theo giá bán của Coinlist. Một trong số chúng, Props, đã bị phá hủy hiệu quả khi quyết định tuân thủ báo cáo của SEC và các hạn chế chứng khoán theo Reg A khiến mạng của họ không thể sử dụng được. Cái còn lại đi kèm với một tùy chọn bán được nhúng cho người mua Coinlist. Nếu bạn đã đầu tư một cách mù quáng với 100 USD cho mỗi lần bán Coinlist, bạn sẽ triển khai 2.000 USD và trả lại 150.000 USD với tỷ lệ trúng 100% ngoài dự án được SEC chấp thuận.

Điều đó thật đáng kinh tởm và ban lãnh đạo hiện tại của SEC xứng đáng nhận được sự phẫn nộ của bạn.

Để tăng thêm sự xúc phạm làm tổn thương bạn, Coinlist, được tách ra khỏi Angellist, một công ty đã giúp tác giả Đạo luật JOBS trong nỗ lực nới lỏng luật chứng khoán hiện hành, gần đây đã huy động được 100 triệu USD với mức định giá 1,5 tỷ USD mặc dù không thể bán cho các nhà đầu tư Hoa Kỳ.

Cơ sở hạ tầng ở đó để tạo điều kiện thuận lợi cho việc bán token phân quyền theo mạng lưới tuân thủ, thân thiện với người dùng, công bằng, định hướng lâu dài trên các nền tảng của Mỹ. SEC hoàn toàn sơ suất.

RegTech

RegTech bao gồm một nhóm các công ty sử dụng công nghệ điện toán đám mây. Thông qua phần mềm SaaS để thực hiện các hoạt động. Giúp các doanh nghiệp giải quyết dữ liệu tuân thủ các qui định một cách hiệu quả và ít tốn kém hơn. RegTech còn được gọi là công nghệ điều tiết (regulatory technology).

Nếu bạn muốn tham gia cuộc chiến tiền điện tử với tư cách là một nhà đầu tư hoặc người đóng góp, nhưng cũng muốn cảm thấy như bạn là một cảnh sát trưởng ở miền Tây hoang dã đang làm việc để mang lại trật tự cho biên giới, thì các cuộc chơi regtech của tiền điện tử là một nơi tốt để bắt đầu.

Các nhà lãnh đạo RegTech của Crypto là tiền tuyến bảo vệ của chúng tôi và họ thường là cầu nối với các nhà quản lý có thiện chí, hợp lý hơn ở phía bên kia lối đi. (Hãy nhớ rằng, Katie Haun của a16z là công tố viên liên bang trước khi cô ấy tham gia hội đồng quản trị của Coinbase!)

Bản chất của các blockchain luôn sẵn sàng để kiểm tra, vì vậy, điều tốt là các công ty này giúp các cơ quan chức năng (có thể có nguyên nhân) ngăn chặn những kẻ rửa tiền, trốn thuế và khủng bố. Các công cụ tuân thủ mạnh mẽ giúp mang lại uy tín cho các tuyên bố của chúng tôi rằng các blockchain công khai làm cho tiền điện tử trở thành phương tiện khủng khiếp cho tội phạm. Họ là những kẻ FUD phá hoại.

Quả thực đó là một năm tiêu biểu cho các giải pháp AML như Chainalysis ($ 100M từ Coatue, Benchmark, Accel với mức định giá 4 tỷ USD), Elliptic ($ 60M từ Evolution và Softbank), và Ciphertrace ($ 27M từ ThirdPoint). Tương tự với các giải pháp thuế, khi TaxBit nhảy vào câu lạc bộ kỳ lân ($ 130M từ Paradigm, Insight và Tiger Global). Nền tảng quản trị và dữ liệu tiền điện tử, killer của SEC và nhà máy sản xuất siêu anh hùng, Messari cũng đã có một năm tốt đẹp (huy động được 21 triệu đô la từ Point72 Ventures và tất cả các sàn giao dịch tiền điện tử lớn của Hoa Kỳ).

Bạn không cần phải là một kẻ phản bội hoàn toàn để có một số hoạt động thú vị trong tiền điện tử.

(Tuy nhiên, chúng tôi đang tuyển dụng cho hàng tá vai trò khác. Nếu bạn là nhà phát triển thích cơ sở hạ tầng dữ liệu và các công cụ quản trị DAO và bạn muốn gắn nó với SEC, bạn nên xem trang nghề nghiệp của chúng tôi. Chúng tôi cũng đã thành lập CB Insights Fintech 250, một trong những công ty không phải kỳ lân duy nhất lọt vào danh sách … bạn biết điều đó có nghĩa là gì.)

Payments Innovation- Đổi mới thanh toán

Một lần nữa, phần này trong và của chính nó, có thể là một báo cáo đầy đủ. Tôi sẽ loại bỏ rất nhiều hoặc giảm nó xuống một mức độ xuống phần cân bằng để có thêm màu sắc nếu thích hợp.

Đối với tôi, các xu hướng thú vị nhất trong thanh toán tiền điện tử có lẽ là điều hiển nhiên. Stablecoin đã bùng nổ. Khối lượng thanh toán trên cả bitcoin và ETH đều tăng theo nhiều mức độ lớn trong vài năm qua. Và mỗi khi tôi gửi một khoản thanh toán USDC để tài trợ cho một khoản đầu tư, tôi lại rơi nước mắt vì vui mừng vì tôi không phải bắt đầu chuyển khoản trên giao diện ngân hàng trông giống như nó được thiết kế bởi một người vẫn chơi Frogger trong thời gian rảnh rỗi.

Đây là những điều hiển nhiên. Tôi muốn nói về tất cả những nâng cấp độc đáo mà chúng tôi đã thấy cho đến nay trong năm nay: tích hợp bảng lương, thanh toán trực tuyến “Superfluid”, thanh toán bậc hai và tích hợp với khách hàng mới như tổ chức từ thiện, v.v. Ở đây, bởi vì không có công ty nào trong số này có mã thông báo và tất cả đều là các doanh nghiệp cơ sở hạ tầng- thay thế phương thức thanh toán cũ. Chúng ta đã chứng kiến khối lượng tăng vọt trong năm nay:

- Bảng lương (Juno): Tôi đã đánh trống lảng về sự cần thiết của các giải pháp trả lương tiền điện tử trong nhiều năm. Các công cụ hợp lý hóa việc tích hợp với các nhà cung cấp dịch vụ trả lương lớn và giúp nhân viên dễ dàng nhận tiền điện tử dưới dạng tiền lương đồng thời đáp ứng nhu cầu tuân thủ thuế. Chúng tôi đang sử dụng Juno cho bảng lương tiền điện tử của mình và tôi thậm chí đã đề xuất nó với thị trưởng Miami. (Làm thế nào để tăng giá trị cho nhà đầu tư?;))

- Thanh toán trực tuyến (Superfluid): I. Tình yêu. Đang phát trực tuyến. Các khoản thanh toán. Trở lại năm 2015, chúng tôi là những nhà đầu tư đầu tiên vào Streamium, một công ty thanh toán trực tuyến bitcoin (Streamium xoay trục và trở thành OpenZeppelin). Trên bitcoin ngày nay, một giải pháp tương tự cũng tồn tại với Strike. Nhưng tôi quan tâm nhất đến các tùy chọn thanh toán trực tuyến trên Ethereum. Superfluid có thể xử lý đăng ký, tiền lương, phần thưởng hoặc bất kỳ dòng giá trị nào khác, với sự giải quyết liên tục, thời gian thực. Multicoin gọi nó là Mạng lưới của dòng tiền mặt.

- Thanh toán bậc hai (Gitcoin): Ok, Gitcoin có một mã thông báo, và tôi (thật không may) không phải là một nhà đầu tư thiên thần ban đầu. Nhưng chúng là dự án lớn đầu tiên kết hợp thanh toán bậc hai, đây là một loại killer crypto nguyên thủy. Gitcoin cung cấp năng lực cho các chương trình tài trợ “hàng hóa công cộng” có thể mở rộng (cộng đồng ủng hộ các đề xuất so với các ủy ban), mở cho các cuộc tranh luận và dân chủ mà không phải là dân chủ. Đây là cách kho bạc DAO cuối cùng sẽ được mở khóa hiệu quả trên quy mô lớn.

- Cho từ thiện (The Giving Block): Trước tiền điện tử, tôi đã thành lập một công ty thanh toán từ thiện. Khi tôi lần đầu tiên bước vào không gian này, tôi đã nghĩ về việc xoay quanh khái niệm này để áp dụng cho các tài sản tiền điện tử. Còn quá sớm, nhưng luận điểm của tôi vẫn còn nguyên vẹn: tặng tài sản tiền điện tử được đánh giá cao mang lại cho người tặng một lợi ích kép: bạn tránh được thuế tăng vốn đối với “tài sản” được tặng và bạn có thể xóa bỏ toàn bộ giá trị thanh khoản của món quà. The Giving Block đã * đè bẹp nó * trong năm nay bằng cách đưa ý tưởng này trở thành chủ đạo. Họ sẽ xử lý khoản quyên góp $ 100M + và chỉ mới bắt đầu.

- Thị trường mới nổi (Valiu): Chúng tôi vẫn coi các loại tiền tệ ổn định là điều hiển nhiên ở hầu hết các nước phát triển. Điều đó có thể đang dần thay đổi với lạm phát ở mức 6%, nhưng nó đã là một thực tế cuộc sống cho những người mới nổi các thị trường như Venezuela, những người đã trải qua cuộc khủng hoảng tiền tệ thảm khốc và biến động chính trị. Tôi muốn tiếp tục đặt cược vào các nền tảng chuyển tiền hàng đầu mang lại sự ổn định thanh toán cho các khu vực khủng hoảng, bất kể vị trí thực của họ bằng cách sử dụng stablecoin.

Một lần nữa, tôi không thực thi công lý cho mọi thứ đã xảy ra trong năm nay- trong thanh toán bằng tiền điện tử. Nó quá lớn. Coinbase đã công bố quan hệ đối tác với Visa và triển khai Thẻ Coinbase của mình. BlockFi đã công bố một thẻ tín dụng thưởng bitcoin. Stripe đang thuê một nhóm tiền điện tử và đã thêm người đồng sáng lập Paradigm, Matt Huang vào hội đồng quản trị của mình. Mastercard hợp tác với Bakkt. Visa đã tham gia vào các đặc tính của nhạc punk rock bằng cách mua một chiếc Punk. Ramp đã huy động được 300 triệu đô la. Moonpay đã huy động được 3,4 tỷ đô la +. Tất cả đều quá lạc quan. Tôi không thể lấy nó.

Trường hợp an ninh quốc gia về tiền điện tử

Một trong những điều đã đưa tôi đến với bitcoin vào năm 2013 là một luận án “Big Short” về năng lực của Chính phủ Hoa Kỳ. Tôi nghĩ rằng ban lãnh đạo quốc gia của chúng ta – phần lớn là do sự xuống cấp ngày càng nhanh của hệ thống hai đảng và phương tiện truyền thông – sẽ thiếu năng lực để giải quyết các thách thức cơ cấu theo bất kỳ cách nào có ý nghĩa và rằng ngay cả khi có, họ sẽ làm như vậy với hiệu quả của người say rượu.

Luận điểm đó đã được chứng minh phần lớn là đúng. Sự phân cực chính trị đã trở nên tồi tệ hơn nhiều, thâm hụt ở mức Chiến tranh thế giới thứ hai (vì không ai có thể đồng ý về một ngân sách có trách nhiệm) và với lãi suất gần bằng 0, chúng tôi đã chọn kiếm tiền từ các khoản nợ của mình ở quy mô lớn. Khoảng 40% USD đã từng được đưa vào lưu thông đã được in từ đầu năm 2020. Tất cả những điều đó đã dẫn đến lợi nhuận gấp 500 lần trong luận án ngắn ban đầu của tôi thông qua bitcoin dài.

Vì vậy, có thể bạn sẽ ngạc nhiên khi biết rằng tôi thực sự rất thích Đô la Mỹ vì lý do an ninh quốc gia, và bởi vì tôi tình cờ thích đất nước này, ngay cả khi tôi bực bội với nhiều nhà lãnh đạo của nó. Cụ thể, tôi tin rằng một trong những cách duy nhất để thoát khỏi tình trạng lộn xộn hiện tại của chúng ta là tận dụng thời gian còn lại mà chúng ta sử dụng đồng tiền dự trữ thống trị trên toàn cầu và bắt đầu xuất khẩu đô la tiền điện tử. Một công cụ tiền mặt kỹ thuật số có đầy đủ niềm tin và tín dụng của Kho bạc Hoa Kỳ, nhưng có thể giao dịch giả danh (nguồn cung cấp có thể kiểm toán) sẽ rất tuyệt vời và thu hút các đối tác toàn cầu. Một vòng khép kín do Cục Dự trữ Liên bang duy trì tiền tệ kỹ thuật số của ngân hàng trung ương (dystopian overreach) có thể sẽ thất bại, vì không quốc gia-nhà nước nào theo đúng suy nghĩ của mình sẽ mời loại ngoại tệ chi tiết đó giám sát hệ thống ngân hàng của mình.

Tại sao các nhà hoạch định chính sách nên áp dụng các stablecoin được quản lý một cách có trách nhiệm? a16z đặt nó tốt nhất:

“Hệ sinh thái phát triển mạnh hiện có của các stablecoin tư nhân bằng USD có thể giúp Hoa Kỳ hành động nhanh chóng để giành chiến thắng trong cuộc chạy đua vũ trang địa chính trị mới nổi về đổi mới tài chính. Hoa Kỳ nên lên án chủ nghĩa chuyên chế giám sát thể hiện trong dự án đồng nhân dân tệ kỹ thuật số của Trung Quốc – không cố gắng bắt chước nó. Các nhà hoạch định chính sách của Mỹ nên thận trọng về việc xây dựng cơ sở hạ tầng thanh toán tập trung, khổng lồ. Làm như vậy sẽ đặt ra những yêu cầu chưa từng có đối với khả năng hạn chế của chính phủ trong việc chống lại những nền tảng công nghệ, mang đến những rủi ro đáng kể về quyền riêng tư và tạo ra một mục tiêu vô cùng hấp dẫn cho những kẻ tấn công. ”

Các stablecoin được quản lý có thể cùng tồn tại với các CBDC hạn chế hơn và thêm khả năng phục hồi cho hệ thống tài chính trong tương lai của chúng tôi, bằng cách loại bỏ một điểm lỗi duy nhất. Tôi đồng ý và tôi tin rằng con đường duy nhất để giữ USD làm tiền tệ dự trữ ưa thích của thế giới là Hoa Kỳ nắm lấy tiền điện tử. Khi tính thanh khoản của bitcoin tăng lên và các tổ chức tài chính và chính phủ nước ngoài bảo vệ chống lại mức độ tín nhiệm của Hoa Kỳ, chúng ta có thể thấy bitcoin và các dạng tiền điện tử khác thay thế dự trữ của họ so với

Kho bạc. Hoặc chúng ta sẽ thấy các đồng tiền kỹ thuật số của ngân hàng trung ương với chính sách tiền tệ mạnh mẽ đảm bảo dễ dàng vượt qua mức dẫn đầu của USD. Lý thuyết trò chơi ở đây là Hoa Kỳ cấm thay thế của nó, hoặc mua như một trò chơi cứu sinh.

Cái trước sẽ không hoạt động được lâu. Sau này phải.

DCEP

DCEP là một loại tiền kỹ thuật số được điều hành trên mạng tập trung và ngân hàng trung ương Trung Quốc sẽ là tổ chức có quyền kiểm soát hoàn toàn đồng tiền này. Đây có lẽ cũng là đặc điểm khác biệt nhất của DC/EP và Bitcoin.

Thành thật mà nói với bạn, tôi đã dành khoảng 15 phút để đọc về các loại tiền tệ kỹ thuật số của ngân hàng trung ương trong năm nay. Tôi đã đọc và nghe những gì tôi cần cách đây vài năm, khi khái niệm này lần đầu tiên được giới thiệu và kể từ đó, mọi dòng tiêu đề mà tôi thấy về cơ bản đều trở thành “wow! điều đó thật tuyệt! chúng tôi hoàn toàn có thể khảo sát các giao dịch tài chính của công dân và đưa ra tỷ giá âm khi cần thiết! ”

DCEP của Trung Quốc cung cấp một loại bối cảnh đặc biệt (điểm tín dụng xã hội!), Và bạn sẽ nhận thấy đây là một trong những lần duy nhất tôi tham khảo chúng trong báo cáo này bởi vì nếu không, tôi không xem bất kỳ thứ gì liên quan đến tiền điện tử ở Trung Quốc như thú vui. (Tôi cũng không muốn bị bỏ tù nếu tôi đi du lịch đến Hồng Kông một lần nữa, vì vậy tốt hơn hết hãy tiếp tục nghiên cứu về địa chính trị của Trung Quốc.)

Trung Quốc sẽ triển khai DCEP kịp thời cho Thế vận hội Mùa đông trong vài tháng nữa, và tôi lo sợ rằng các chính phủ lớn của phương Tây sẽ coi việc triển khai này là một thành công đáng kinh ngạc và cố gắng bắt chước sản phẩm mới nhanh nhất có thể. Tất nhiên, họ sẽ thất bại, bởi vì những người có kỹ thuật nhạy bén để thực hiện một dự án như thế này (Facebook’s Meta’s Libra Novi), đều bị các nhà lãnh đạo chính phủ của chúng tôi phản đối so với liên kết và hợp tác với họ.

DCEP – cũng như tất cả các chính sách tiền điện tử của CCP – cuối cùng được thiết kế để loại bỏ những rò rỉ trong việc kiểm soát vốn của quốc gia. Một nhà phân tích cho biết DCEP sẽ giảm sự mất vốn đến Ma Cao 600 tỷ USD.

Nỗi sợ hãi lớn nhất của tôi là đây chỉ là bước một trong một động thái dài hạn nhằm thay thế đồng đô la như một loại tiền tệ dự trữ có thể xuất khẩu. Nếu Trung Quốc có thể tạo ra một hệ thống thanh toán DCEP hai tầng – một hệ thống tạo điều kiện thuận lợi cho việc lưu hành bút danh ra nước ngoài và giám sát giao dịch hoàn toàn có thể khảo sát tại nhà, thì hệ thống này sẽ hoạt động tương tự như ZCash. Chỉ thay vì một nhóm địa chỉ z được che chắn và nhóm địa chỉ t trong suốt, bạn có thể có hai nhóm nhân dân tệ trong suốt: một nhóm nước ngoài có giám sát tại điểm tương tác với nhà nước Trung Quốc và một nhóm hoàn toàn không thể che giấu trong nước Nhân dân tệ, nơi chính quyền ĐCSTQ nắm giữ chìa khóa thứ hai.

Nói cách khác, DCEP có thể sớm trở thành ứng cử viên đồng euro kỹ thuật số hàng đầu. Trung Quốc hiện là đối tác thương mại chính của hầu hết các quốc gia, bao gồm cả EU. Nếu họ cung cấp một mức độ riêng tư nhỏ bằng đồng nhân dân tệ kỹ thuật số lưu hành ở nước ngoài, thì đó có thể là một mối đe dọa thực sự đối với mô hình dự trữ của USD.

Fedcoins & Western CFDCs

Bạn có thể đã nghe nói về Bitcoin, Ethereum hoặc thậm chí là Dogecoin, nhưng bạn có thể chưa nghe nói về “Fedcoin”, một cái tên không chính thức mà một số người đã sử dụng cho ý tưởng về một loại tiền kỹ thuật số gắn liền với ngân hàng trung ương, cụ thể là Cục Dự trữ Liên bang Hoa Kỳ.

Nhà kinh tế học của Fed – St. Louis

Đương nhiên là phương Tây cảm thấy áp lực phải hành động. Cục Dự trữ Liên bang sẽ “sớm” phát hành một báo cáo kiểm tra các chi phí và lợi ích của CBDC của riêng mình. May mắn thay, đây là một cuộc đua mà chúng tôi sẽ thua. Và thẳng thắn mà nói, chúng ta nên thua.

Quỹ đạo mà chúng ta đang theo đuổi ở Hoa Kỳ (và Châu Âu) bao gồm các đường dẫn thanh toán bằng tiền kỹ thuật số do nhà nước điều hành sẽ cho phép giám sát giao dịch phổ biến, kiểm duyệt và lãi suất âm đánh cắp tiền gửi như một cơ chế để thực thi thuế tài sản hoặc trừng phạt người tiết kiệm trong các khoảng thời gian chi tiêu ì ạch. Chúng tôi đang cố gắng xây dựng một phiên bản tồi tệ hơn của DCEP của Trung Quốc, nhưng không có các giá trị chuyên chế cần thiết để kéo nếu thành công ở phương Tây.

Chúng tôi không có lợi thế cạnh tranh – chúng sẽ di chuyển nhanh hơn, với sự phối hợp tốt hơn và khả năng thực thi của việc áp dụng, đồng thời bắt đầu với một mạng lưới thương mại lớn hơn. Những ưu điểm thú vị duy nhất của chúng tôi (tôn trọng quyền riêng tư, tính cởi mở, cam kết tuân thủ pháp luật, v.v.) sẽ ít nhiều không có trong thiết kế CBDC, trong khi CBDC sẽ tiếp tục quảng bá các công ty thanh toán của chúng tôi để khảo sát khách hàng, ngay cả khi nó đe dọa giải tán chúng.

Snowden gọi chúng là CFDC (chữ “f” là “phát xít”) và tôi thích cách đóng khung đó. Các chính phủ hiện đại không phải là người quản lý tốt sự tin tưởng của công chúng. Sẽ là điên rồ nếu không chống lại nỗ lực của họ để cài đặt mình vào 50% tất cả các giao dịch. Đặc biệt là khi chính phủ (chịu sự kiểm tra và cân đối của tòa án) đã có thể

đóng vai trò là người ký nhiều lần 2 trong 3 hiệu quả trong các tài khoản ngân hàng hiện đại và đặc biệt hơn nữa khi đã có các giải pháp thay thế tốt hơn.

Trong lời khai trước Ủy ban Ngân hàng Thượng viện, Chủ tịch Fed Jerome Powell dường như đồng ý! Anh ấy nói với ủy ban rằng anh ấy vẫn “chưa quyết định một cách hợp pháp” về việc liệu lợi ích của CBDC có lớn hơn rủi ro tiềm ẩn của nó hay không và đưa ra giải pháp tốt hơn có thể chỉ cần liên quan đến quy định rõ ràng hơn về stablecoin.

USDC & Brother Jeremy

Khi tôi bắt đầu viết báo cáo này, tôi không có “Jeremy Allaire có thể là vị cứu tinh của thế giới” trong đề cương của mình. Nhưng hãy nghe tôi nói. Thực ra, hãy xem Jeremy rap trước. Vậy thì hãy nghe tôi nói.

Luận điểm “Jeremy là đồng đô la tiền điện tử của Chúa Jesus” gồm bốn phần:

- Chúng ta nên tập hợp xung quanh các loại stablecoins được quản lý tốt, được tích hợp trong hệ sinh thái tiền điện tử và USDC và Paxos của Circle là những đối thủ nặng ký duy nhất hiện nay.

- USDC là stablecoin duy nhất có thể tương tác giữa Binance, Coinbase và Kraken (và Huobi và OKEx) và nó là cầu nối DeFi mạnh hơn so với Paxos. Để hấp thụ thị phần từ Tether, stablecoin chiến thắng phải có mặt ở khắp mọi nơi và USDC là một đơn đặt hàng lớn hơn Paxos.

- Các lựa chọn thay thế của chúng tôi với tư cách là một quốc gia là xem DCEP thay thế đồng đô la làm dự trữ toàn cầu, cạnh tranh với Trung Quốc bằng đơn vị tiền tệ được giám sát đầy đủ của riêng chúng tôi (tôi không dự đoán một phản ứng công khai loại nào!) Hoặc tập hợp xung quanh stablecoin.

- Nếu đồng đô la mất trạng thái đồng tiền dự trữ, nó sẽ rất xấu cho địa chính trị toàn cầu. Tôi không chắc một cuộc chuyển giao quyền lực hoành tráng như vậy sẽ diễn ra trong hòa bình.

Đừng nghe có vẻ điên rồ như vậy nữa!

Có rất nhiều điều để thích về USDC. Nó đã có nhiều chuỗi, có thể truy cập trên Ethereum (và Layer 2 của nó), Solana, Algorand và hơn thế nữa. Đây là stablecoin có tính thanh khoản cao nhất trong DeFi. Circle công bố các báo cáo đã được kiểm toán hàng tháng về dự trữ USDC từ năm kiểm toán viên hàng đầu Grant Thornton. Những người sáng tạo của USDC (Circle và Coinbase) có tín dụng đường phố, đã làm việc tích cực trong việc xây dựng cơ sở hạ tầng thanh toán tiền điện tử tuân thủ kể từ năm 2012. Circle cũng có thể hưởng lợi từ hiệu ứng hào quang của công ty khi niêm yết thông qua SPAC và thêm gần 500 triệu đô la tiền mặt vào số dư của mình tờ giấy.

Nếu bao gồm tài chính và viện trợ nhân đạo là ưu tiên hàng đầu của chính quyền này, thì Circle cũng đã thực hiện một số công việc ở đó … với chính phủ Hoa Kỳ! USDC là một trong những loại tiền tệ hứa hẹn nhất cân bằng khả năng tiếp cận thanh toán rộng rãi, giá cả phải chăng cho các cộng đồng chưa được phục vụ và tuân thủ luật pháp và quy định.

Khi Paxos kết hợp Novi

Paxos đã nổi lên như là xương sống cho sự gia nhập của các tổ chức vào thị trường stablecoin. Nếu các nhà quản lý cho rằng Circle đang chơi quá nhanh và lỏng lẻo trong DeFi, thì luôn có một giải pháp thay thế. Năm nay, Paxos đã tăng cường quan hệ đối tác với PayPal bằng cách tích hợp với Venmo, họ hợp tác với Mastercard, họ bắt đầu cung cấp năng lượng cho giao dịch tiền điện tử trên Interactive Broker. Và sau đó là giải thưởng thực sự: ra mắt thí điểm ở Guatemala với ví Novi của Facebook.

Ngay cả khi Novi có kế hoạch cuối cùng chuyển sang tiền tệ “Diem” của mình – quá trình đó có thể mất nhiều năm và không có nghĩa là đảm bảo – Paxos USDP có thể bùng nổ về quy mô và khối lượng trong thời gian chờ đợi khi Novi đi ngược lại một lộ trình đầy tham vọng, một lộ trình có thể có một tác động gây gián đoạn ngay lập tức đối với các nhà cung cấp dịch vụ tài chính ít cẩn thận hơn.

Như tôi đã viết vào năm ngoái, “Hoa Kỳ sẽ có sự gia tăng của các đô la tiền điện tử tài chính phi ngân hàng trong nhiều năm trước khi chúng ta thấy một hạn ngạch tiến bộ trên một loại tiền kỹ thuật số ngân hàng trung ương có quy mô tương tự.” Chúng tôi sẽ giành chiến thắng nếu chúng tôi tiếp tục dựa vào vị trí dẫn đầu đó, đặc biệt là vì stablecoin, theo nhiều cách, là sự phản ánh hoàn hảo của việc chúng tôi không có khả năng đổi mới trong hệ thống tài chính được quản lý: sản phẩm phụ của “tội lỗi ban đầu” của chúng tôi loại trừ các công ty tiền điện tử khỏi các dịch vụ ngân hàng.

Nếu bạn vẫn nghi ngờ rằng stablecoin được quy định là tương lai của chúng ta, thì bạn có một nhiệm vụ ở nhà: gửi một dây và một giao dịch stablecoin trong tuần này.

Tổng kết

- Trên đây là chương 5: Market Infrastructure trong Crypto Theses for 2022. Ở chương này các bạn có thể hiểu được góc nhìn khá hay và độc đáo về các cơ sở hạ tầng trong thị trường crypto từ Cefi, Defi, Lending, Launchpad,…

- Các bạn cần đọc tìm đọc trọn bộ của Report này trên CoinF để hiểu thông suốt hơn nhé.

Disclaimer: Anh em lưu ý bài viết chỉ mang tinh chất cung cấp thông tin, đánh giá dự án dựa trên góc nhìn cá nhân và không phải lời khuyên đầu tư. Đầu tư vào tiền mã hóa mang rủi ro rất lớn, anh em cân nhắc phân bổ vốn thật kỹ càng trước khi ra quyết định.

Mong anh em để lại bình luận góp ý, mình sẽ cố gắng sửa đổi để mang đến cho anh em những bài viết, bài dịch hoàn thiện nhất có thể. Xin cảm ơn anh em !

Cảm ơn anh em đã dành thời gian tham khảo bài viết. Ủng hộ mình 1 follow tại: Twitter: Saint Lee

CoinF- Social

Youtube

Telegram Channel

Telegram Group

Twitter

Discord

Facebook Group

Facebook Fanpage